こんにちは、ゆうです。

大手上場企業の経理部でマネジャーをやっています。

この記事を開いていただき、ありがとうございます。

企業グループ全体の経営戦略を支える「連結予算」。

管理会計の分野においては、経営企画部の役割とされることが多いですが、実際の作成業務を経理部が担っているケースも少なくありません。

今回は、連結予算作成のノウハウを伝えるため、経理部が主体となって経営企画部へレクチャーを行った実例をご紹介します。

- 連結予算の実務を知りたい方

- 経理部に所属する連結決算担当者

- 管理会計担当者(連結初心者)

本記事の信頼性

連結予算の混乱──「分かっている人がいない」状態

社内では、連結予算の主管部門である経営企画部において以下のような課題が山積していました。

- 連結の知識が不足している

- どの会社が連結対象なのか分からない

- 共通のルールやフォーマットが存在しない

- 数値が経営陣に伝わらない

単体予算は作れるが、連結予算が作れない。。。

このままでは、経営層が求めるグループ全体の業績見通しを把握できず、迅速な意思決定ができません。

そこで経理部が立ち上がり、経営企画部に向けて「連結予算の基本と作成方法」をレクチャーすることになりました。

現場で実践した「シンプルで早い」連結予算の作成方法

今回の取り組みでは、速報性を重視し、経常利益ベースで管理する方法を採用しました。

以下が主な特徴です。

- 組織別の経常利益で管理

- 内部取引(損益取引消去)は省略

- 持分法適用会社の利益を反映

- 受取配当金や未実現利益の調整を一部実施

- 税効果や特別損益は対象外

特に内部取引の集計を省略することで、大幅な工数削減を実現。

グループ各社の経常利益をベースにしたシンプルなアプローチは、説明性も高く、経営企画部でもすぐに理解できる仕組みでした。

連結予算の作成に必要な情報

では実際の作業では、どのような基礎資料が必要になるのでしょうか。

スムーズな予算作成のために、以下のような基礎資料を揃えることが不可欠です。

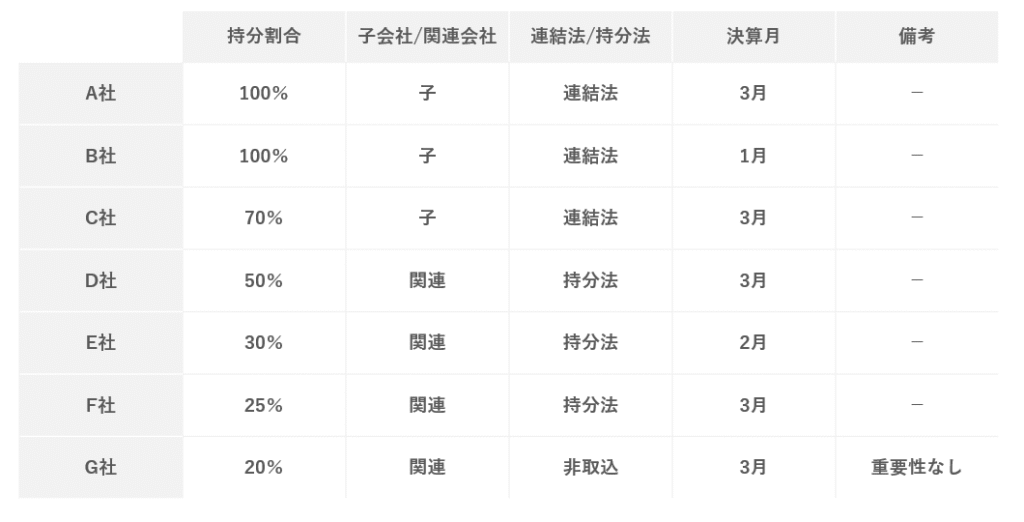

連結範囲一覧

集計対象とすべき子会社や関連会社を確認します。

経理部もしくは関係会社を管理する部門(経営企画部など)で作成していることが多いでしょう。

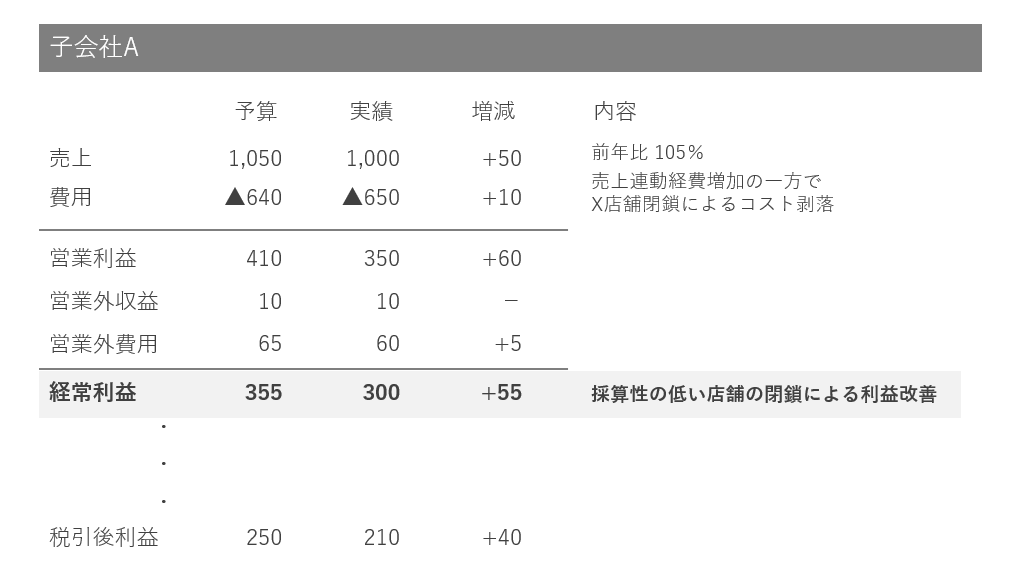

各子会社の経常利益情報

集計に使うのはピンポイントで「経常利益」のみです。

集計自体は非常に簡単です。

とはいえ、、、子会社は連結予算説明のメインどころになります。

- なぜ予算数値がよいのか?

- どのような施策があるのか?

- 売上と費用の構成は?

このような質問に答えるための情報も得るようにしていきます。

子会社の経常利益も「説明ができる」ことで、根拠をもった連結予算となっていきます。

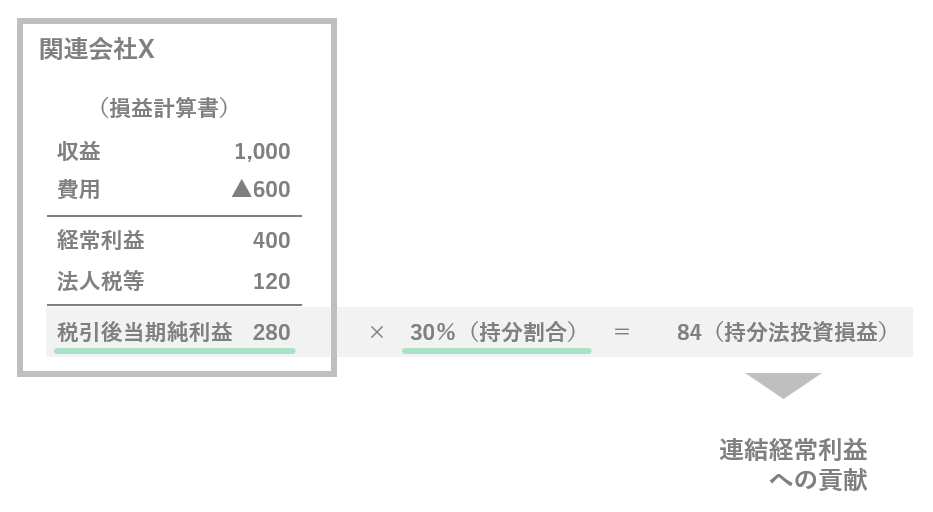

関連会社(持分法適用会社)の最終利益と持分割合

関連会社の数値は、「持分法投資損益」として会計上認識されます。

これを算出するためには最低限の情報として、各社の最終利益(当期純利益)と持分割合が必要です。

関係会社で特別損益項目を見込んでいる場合には、持分法投資損益に影響を与えます。

一過性の取引の有無があれば情報収集しておきたいポイントになってきます。

海外子会社用の換算レート

海外の会社は外貨ベースで予算作成されます。

そのため、円に換算するための換算レートの用意が必要です。

換算レートなど将来の見通しが立ちにくいものは、どういう仮定を置いたのか?

レートが合っているかどうかというよりも、そのレートにした根拠を説明できることが重要です。

経常利益の影響も「外貨ベース」と「為替影響」に分けて説明できればベストです。

グループ内配当金情報

親会社や子会社の予算のうち、受取配当金(グループ会社からの)がいくらなのか確認が必要です。

損益取引と異なり、配当金については支払う側は費用計上しません。

そのため、配当金の相殺は連結調整において利益のマイナス影響として認識されます。

インパクトも大きいケースが多く連結予算をまとめるうえで重要項目です。

未実現利益の内訳

未実現損益の調整は利益に対して、プラスになるかマイナスになるかも読みづらい項目です。

内容も千差万別ですが、重要度に応じて必要な資料を集めます。

予算上の対応としては、

- 精度が担保できる場合 → 資料を集め影響を算出する

- 規則的な動きをする場合 → 直近実績ベースにしてしまう

- 不規則な動きをする場合 → 予算影響を織り込まない

- 重要性がない場合 → 予算影響を織り込まない

上記はあくまで例ですが、取引内容や金額規模によってルール決めていく部分で、割り切りも必要です。

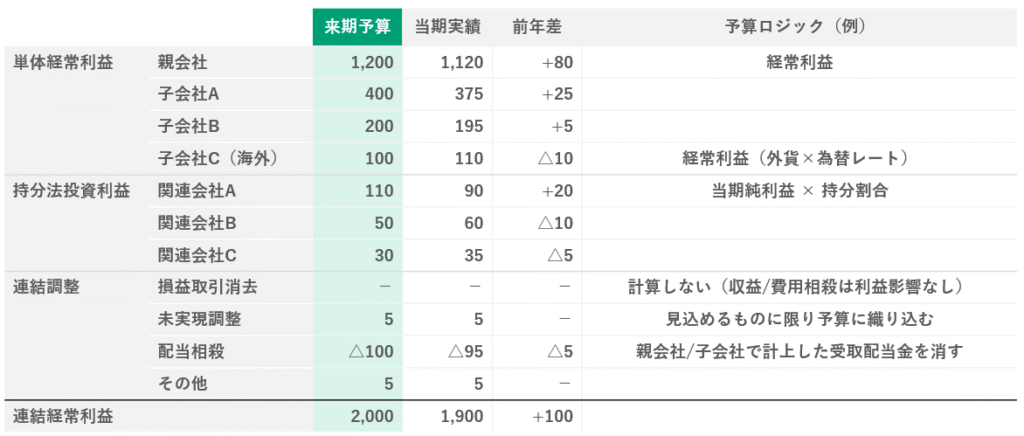

「会社別利益シート」で効率化と標準化を両立

さらに、経理部では作業の属人化を防ぎ、誰でも使えるツールとして「会社別利益シート」を導入しました。

このシートは、以下の順にデータを入力することで、自動的に連結ベースの経常利益が算出される仕組みです。

- 各子会社の経常利益データ

- 持分法適用会社の利益データ

- 連結調整

また、不要な要素は思い切って削除し、経営にとって必要な情報に特化させることで、実用性を高めました。

資料イメージ

まとめ:連結予算を“自社の言葉”で作れる組織へ

この連結予算の取り組みを通じて、単に数値をまとめるのではなく、「自社グループの業績を自分たちで語れる」状態に近づけたことが最大の成果です。

- 経理部の知見を企画部門に共有

- 属人化を解消する標準ツールの整備

- 誰でも説明可能な仕組み作り

このような手法をベースに、精度の高い予算作成へと発展させていくことが可能です。

連結予算の初歩として参考になればと思います。

コメント